中國粉體網訊 開年以來,眾多負極材料項目紛紛落地開工。

隨著動力電池進入新周期,下游高景氣度持續,鋰電池需求加速釋放,拉動負極材料需求量快速攀升。

GGII數據顯示,2021年中國負極材料出貨量預計約72萬噸,同比增長約100%,預計2022年仍將保持大幅增長態勢。

事實上,動力電池企業TWh規模擴產,負極材料作為關鍵主材之一,其市場需求量也呈指數級態勢上升。加固負極材料“護城河”,已經成為主流負極材料企業,甚至鋰電池整個產業鏈相關企業的共識。

2021年以來,包括杉杉股份、璞泰來、凱金能源、中科電氣、尚太科技、翔豐華等人造石墨負極頭部企業均在加速擴產石墨化產能及負極材料一體化項目。

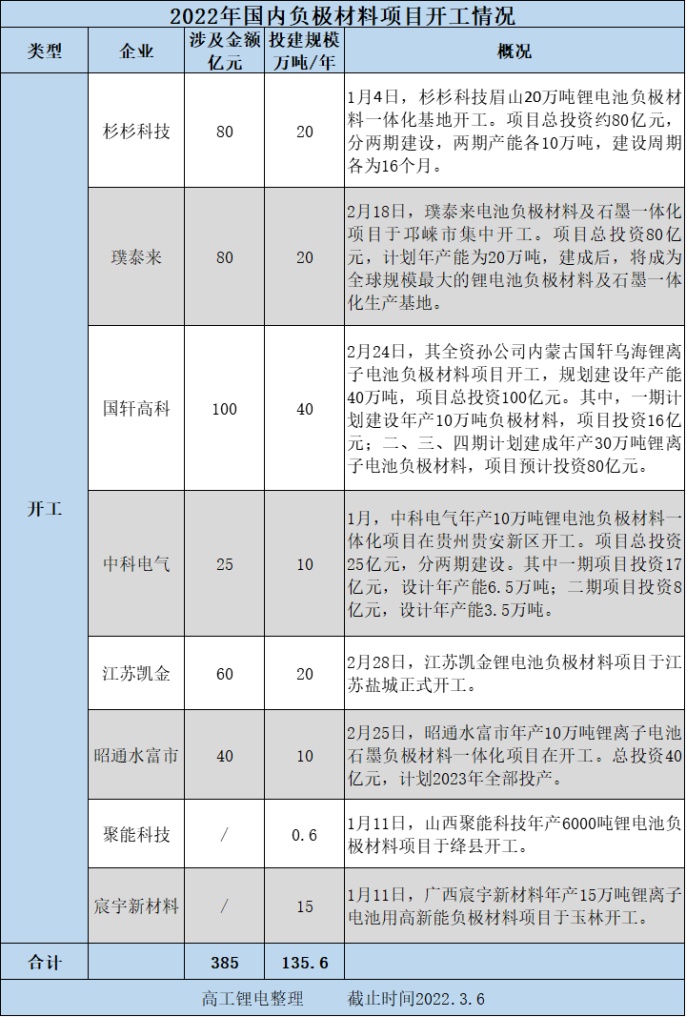

今年開年以來,眾多項目紛紛落地,正式開工。據高工鋰電不完全統計,截至3月6日,已開工項目有8個,涉及金額超385億元,投建規模達135.6萬噸/年。

若按1GWh動力電池需要使用1300-1400噸負極材料計算,上述135.6萬噸負極材料可滿足約968GWh-1043GWh的電池產能需求。

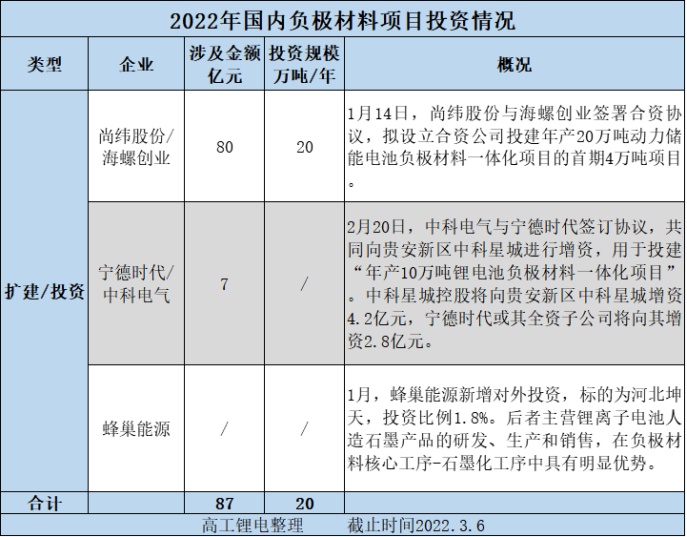

此外,寧德時代、蜂巢能源等電池企業與海螺創業等材料企業也在不斷加碼負極材料項目。涉及金額超87億元,投資規模超20萬噸/年。

大體量項目落地開工,新項目獲投資擴建,均表明國內負極材料產能正在加速釋放,以應對鋰電池下一階段的高增長需求。

另外,從上述項目也可看出,目前頭部企業新建負極項目普遍以一體化為主,向上游石墨化加工領域延伸。

而這背后邏輯不言而喻。2021年以來,負極產能受石墨化掣肘,價格飆升。于負極材料企業而言,一體化布局有利于企業提升石墨化自供占比,降低制造成本,提升產品毛利率;于電池企業而言,入局負極材料一體化項目,則可重塑自身供應鏈模式,穩定自身供應,強化競爭優勢。

可以預見,隨著負極一體化項目產能逐步釋放,2022年石墨化瓶頸限制有望逐步緩解,負極產能利用率提升,價格回落。

(中國粉體網編輯整理/文正)

注:圖片非商業用途,存在侵權告知刪除!