中國粉體網訊

2023年已過去11個月,光伏的“擴張”、“跨界”之聲依然時有發生;而一些固有規劃產能延期,以及有企業倒閉的消息,同時傳來。

圖片來源:Pexels

目前光伏行業在產業鏈上中下游均出現了整體供大于求的現象,價格持續下行,而不少企業希望依靠 “價格戰”占領市場份額的想法進一步加劇市場惡性競爭。已成的事實是,產業階段性嚴重過剩,以及行業的階段性瘋狂“內卷”。

產業價格下行之際,作為光伏組件重要組成部分的光伏玻璃,其生產現狀如何,未來又會如何發展?

1光伏玻璃概念

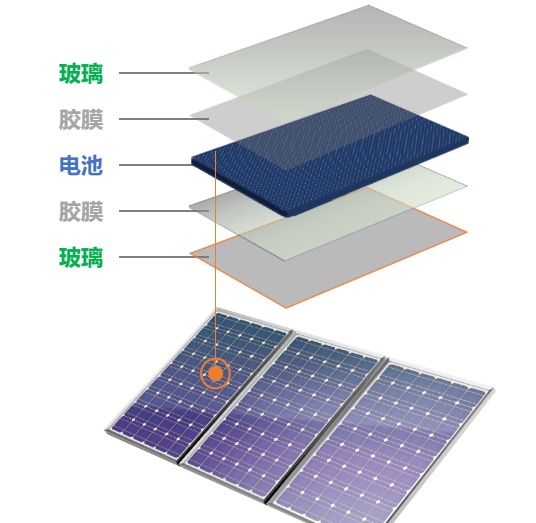

光伏玻璃指應用在太陽能光伏組件上的玻璃,具有保護電池片和透光的重要價值。近年來,我國光伏玻璃在全球市場的占有率保持在90%以上,是全球最大的光伏玻璃生產國。

圖片來源:信義光能

2光伏玻璃分類及制作流程

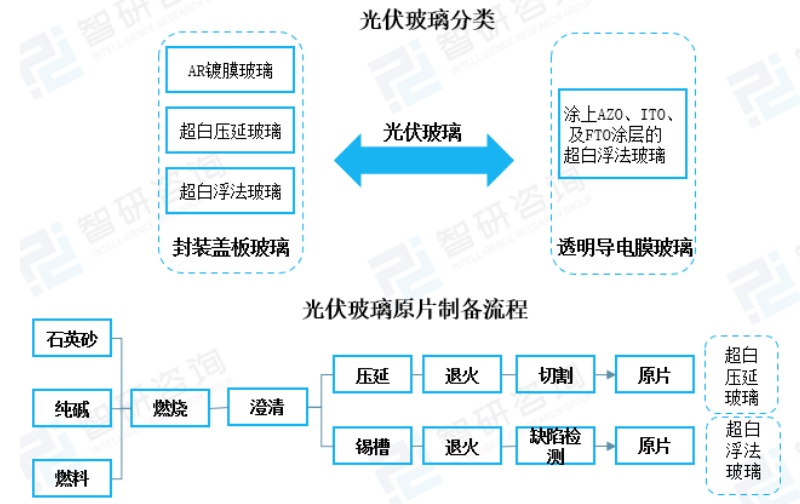

根據制作工藝,光伏玻璃可分為超白壓延玻璃(又稱超白壓花玻璃)和超白浮法玻璃。超白壓延玻璃是讓玻璃液經壓輥機輥壓后推平制成,對原料精度要求高,因此制備成本較高,適合生產固定尺寸和厚度的玻璃;而超白浮法玻璃則是將玻璃液放置于錫液表面借助自重力及表面張力攤平制成,適合生產大尺寸,厚度均勻并易于調節,是目前最成熟的平板玻璃成形工藝,主要應用于薄膜電池、建筑玻璃及汽車玻璃。

根據應用對象的不同可以分為封裝蓋板玻璃和透明導電膜玻璃。封裝蓋板玻璃是用于晶硅電池組裝中,透明導電膜玻璃則是用于薄膜太陽電池的組裝。封裝蓋板玻璃可細分為AR鍍膜玻璃、超白壓延玻璃、超白浮法玻璃。薄膜太陽電池的透明導電膜玻璃則主要是涂上AZO、ITO、及FTO涂層的超白浮法玻璃。

3光伏玻璃行業市場現狀

(1)光伏玻璃產能/產量

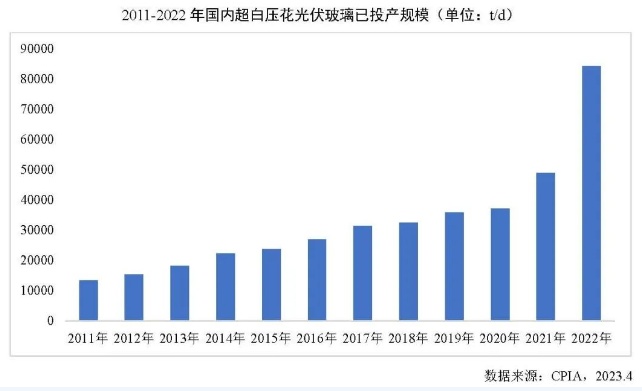

近年來光伏玻璃產量實現穩步增長。2022年我國光伏玻璃產量約為6.42億萬平方米,占全球產量的90%,我國光伏玻璃有效產能達到8.18億萬平方米。2023年1-8月,光伏壓延玻璃累計產量1594萬噸,同比增加65.5%。

據工信部數據顯示,2022年中國伏壓延玻璃在產企業40家,共計128窯442條產線,光伏壓延玻璃產能達8.4萬噸/天,同比增長71.4%;光伏壓延玻璃累計產量1,606.2萬噸,同比增長53.6%。截至2023年7月底,國內光伏玻璃在產產能升至9.1萬噸/天,總窯爐座數為132座,產線為488條。其中,在產窯爐112座,在產產線444條,冷修窯爐20座,光伏玻璃企業開工率為81.14%,產能利用率為93.85%。

(2)光伏玻璃需求量及日熔量

2022年光伏玻璃總需求為1478萬噸,對應日需求約4.05萬噸。2022年光伏玻璃日熔量需求為5.1萬噸/天。中商產業研究院預測,預計2023年年底我國光伏玻璃在產日熔量為7.5萬噸/天,2024年年底約9.8萬噸/天,2025年年底約11.8萬噸/天。

(3)光伏玻璃價格分析

據工信部統計,2022年2毫米、3.2毫米光伏壓延玻璃平均價格為20.8元/㎡、27元/㎡,同比下降11.9%、6.1%。2023年1-8月,2毫米、3.2毫米光伏壓延玻璃平均價格為18.4元/平方米、25.6元/平方米,同比分別下降12.2%、6%。加之原材、燃料成本居高不下,各光伏玻璃企業利潤均大幅減少。

(4)光伏玻璃行業競爭格局

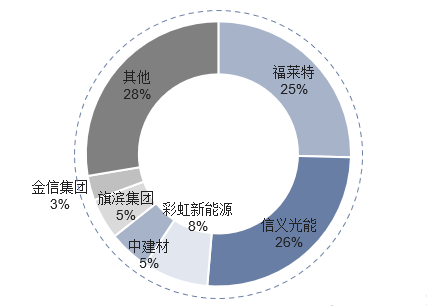

從競爭格局來看,我國光伏玻璃行業競爭激烈,國內雙寡頭格局明顯。截至2022年年底,國內前5家光伏玻璃企業市占率合計約69%。其中,信義玻璃和福萊特的市占率分別為26.24%、25.1%,處于絕對的優勢地位。彩虹、亞瑪頓、金信的市占率分別為6.9%、5.7%和4.6%,低于第一梯隊的市場份額。除傳統光伏玻璃生產企業外,近幾年旗濱集團、南玻等傳統浮法玻璃企業也在積極布局光伏玻璃業務,市場競爭格局仍未定型。

2022年中國光伏玻璃企業產能分布

2023年龍頭企業繼續加碼玻璃產線,甚至在原有1200t/d窯爐產線上再次提高至1500t/d窯爐產線規劃,而單條窯爐產線產能越大,對原材料消耗越小,成本越低。呈現“產能產量大幅增長、價格低位運行”的總體態勢,進入新一輪產能擴張期。

展望后市,綜合考慮國內光伏裝機量和光伏玻璃企業投產計劃,當前國內光伏玻璃供應已轉入過剩階段,未來1—2年延續供應過剩的概率較大,疊加當前利潤水平較低,行業產能擴張速度趨于放緩。由于龍頭企業維持現有份額的意愿較強,福萊特和信義玻璃繼續擴產的概率較大;新進入的大型企業仍有擴產意愿,旗濱、南玻的產能有望繼續提升。

光伏玻璃知名企業名單

4光伏玻璃行業發展趨勢

(1)光伏政策利好光伏玻璃行業發展

我國高度重視能源安全和可持續發展問題,隨著光伏發電技術的不斷進步和成本持續降低,光伏發電已成為主流可再生能源之一,近年來國家相關部門出臺了一系列支持光伏行業發展的政策,極大促進了我國光伏產業的發展,光伏產業已成為我國少數具有國際競爭優勢的戰略性新興產業之一。光伏玻璃作為光伏產業的重要部件,自然也受到利好政策支持,行業前景廣闊。

(2)技術突破助推光伏玻璃行業發展

根據光伏玻璃發展情況,其生產工藝呈現窯爐大型化、爐口寬型化、玻璃薄型化、生產低碳化的技術發展趨勢。未來,窯爐大型化、1.6mm超薄玻璃及一窯8線工藝等技術突破有助于推動光伏玻璃行業發展。雙玻的市場滲透率將進一步提高。

(3)短期光伏玻璃產能將處于過剩狀態

當前國內光伏玻璃行業已逐步進入供應過剩狀態,目前國內光伏玻璃在產產能超過9萬噸/天,年底將達到10萬噸/天,能滿足未來1—2年國內需求和出口需求。后期國內光伏玻璃過剩的幅度主要取決于需求端增速和新投產速度。

(4)行業格局難打破

光伏玻璃行業長期保持較高集中度,一是由于之前光伏玻璃主要采用壓延法工藝,而浮法工藝暫未形成技術突破,因此主要廠商均在同一工藝下競爭,而同一工藝下的產品同質性較強,廠商間較難形成差異化競爭;二是由于光伏玻璃存在規模效應,且投資強度較大,潛在進入者投資較為謹慎,而頭部光伏玻璃企業憑借成本、規模及資金優勢搶占市場份額,形成強者更強的局面;三是由于超白玻璃用石英砂質量要求高,對含鐵量要求十分嚴格,天然超白石英砂較為稀缺,國內僅有安徽鳳陽、湖南、廣東河源、廣西和海南等少數地區存有砂礦資源,因此行業天然壟斷的屬性較強。

參考來源

【1】中國光伏行業協會《光伏玻璃產能、產量繼續保持增長,跟蹤支架市場占比將穩步提升》

【2】《一張圖看懂光伏玻璃行業| 材料/工藝/產業鏈/重點企業分析/競爭格局/發展趨勢全解析!》

【3】中商產業研究院《2024年中國光伏玻璃行業市場前景預測研究報告》

【4】SMM光伏視界《供大于求!光伏玻璃產能規劃延后,組件產能及排產或給需求提供支撐》

【5】智研咨詢《2022年中國光伏玻璃行業全景速覽:政策和市場的雙驅動下,光伏玻璃將呈現出產需雙旺的局面》

(中國粉體網編輯整理/星耀)

注:圖片非砂鍋魚用途,存在侵權請告知刪除!