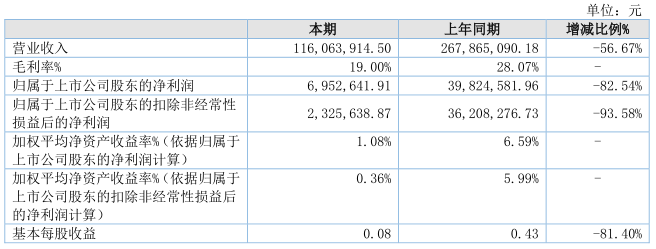

中國粉體網訊 近日,惠豐鉆石發布半年報,報告顯示,公司2024年半年度實現營業收入約1.16億元,同比下降56.67%;歸屬于上市公司股東的凈利潤為695.26萬元,同比下降82.54%;扣除非經常性損益后的凈利潤為232.56萬元,同比下降93.58%。

惠豐鉆石表示業績下滑的主要原因有兩點:一是受國內外經濟發展趨勢低迷、上下游行業波動調整影響,應用于第三代半導體、陶瓷石材、清潔能源等產品銷量出現下滑;二是報告期內受上游原材料價格持續下調,公司銷售單價同比下降。

主營業務

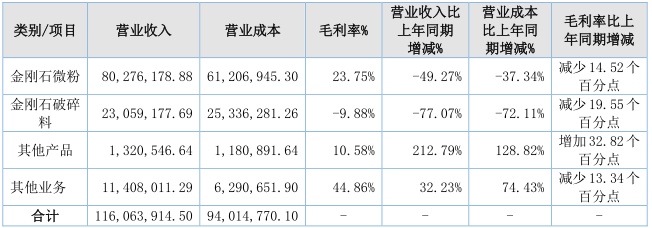

報告顯示,公司主營業務收入包括金剛石微粉、金剛石破碎料、其他產品(研磨液、培育鉆石)等銷售收入是1.046億元,比上年同期下降59.63%。金剛石微粉、金剛石破碎料銷售收入較上年同期分別減少49.27%、77.07%。

盡管主營業務下滑,但公司加大了對金剛石微粉、破碎料的邊角料的銷售力度,最大程度的提高了原材料使用效率,以補充與促進營業收入的增長,比上年同期增加32.23%。

行業情況

2024 年上半年,超硬材料行業處于市場調整周期,受市場需求下降及行業競爭激烈影響,金剛石單晶的價格出現下跌,進一步壓縮了金剛石微粉的利潤空間。

在工業領域,傳統工具類金剛石市場需求萎縮低迷。

在新興領域,2024 年上半年光伏行業、半導體行業、特種陶瓷等行業需求不及預期。從中長期來看,金剛石微粉是目前工業材料中硬度最高、導熱性最好、生物相容性最佳、耐腐蝕性最強的戰略新興材料,廣泛應用于光伏、航空航天、電子、精密制造等各個領域,伴隨著制造業向高端轉型、清潔能源領域快速發展、生物醫藥技術的進步,金剛石微粉及制品的市場需求量越來越多、高端市場需求不斷增加。

在消費領域,培育鉆石毛坯鉆及成品鉆價格繼續下探,顯示下游需求仍有待恢復。隨著滲透率的提升,對天然鉆石的替代效應繼續增強。從中長期來看,隨著宏觀經濟的逐步修復、消費觀念的進一步普及等,培育鉆石的下游消費需求有望逐漸恢復。而培育鉆石由于其成分和結構與天然鉆石相同,且在價格上相較天然鉆石有較大優勢,疊加近年來媒體與品牌商對下游消費者的教育,未來培育鉆石價格、滲透率均有望進一步回升。

未來發展

惠豐鉆石一直致力于人造金剛石單晶微粉、微粉延伸應用產品及CVD金剛石材料的研發、生產和銷售的高新技術企業。

金剛石超精微粉

公司自成立以來,堅持聚焦金剛石微粉“切磨拋”及“功能性金剛石”方面的應用研究,經過多年的技術積累與創新,已發展成為國內領先的金剛石微粉產品供應商,參與“超硬磨料人造金剛石微粉”國家標準的起草。

2020年12月公司被國家工信部授予專精特新“小巨人”稱號;2021年11月24日,公司“人造單晶金剛石微粉”被國家工信部確定為第六批制造業單項冠軍產品;2022年1月公司被河南省科技廳評為“瞪羚企業“;2023年11月公司被河南省發改委認定為“河南省企業技術中心”。

2024上半年度,面對宏觀經濟波動、產業政策變化及市場空間下滑風險,惠豐鉆石積極鞏固金剛石微粉等主要產品的市場競爭力,加大銷售服務體系建設。同時,不斷研究創新,在金剛石微粉以及培育鉆石方面都有顯著進步。公司始終積極投身于國內外眾多行業展會以及技術論壇之中,極大地拓展了品牌在市場上的影響力。

正如公司使命,我們相信,惠報天下,豐贏未來!

參考來源:惠豐鉆石2024年半年報、惠豐鉆石官網

(中國粉體網編輯整理/輕言)

注:圖片非商業用途,存在侵權告知刪除!