中國粉體網訊 2025年過半,碳化硅市場可謂是上演了一場“速度與激情”。

SiC市場,變化莫測

2025上半年,國際碳化硅巨頭Wolfspeed陷入破產重組的“漩渦”中。作為SiC襯底的先驅和市場領導者,Wolfspeed經歷了頻繁瘦身、業務轉型,成為一家專注于SiC的廠商,但業績似乎有點不溫不火。

從2017年到2024年,Wolfspeed的年度營收都未超過10億美元,而2025財年第三財季,Wolfspeed營收僅為1.85億美元。全財年營收僅為8.5億美元。

造成現在這般境地的原因無非就是:持續擴張和產品需求不及預期等原因。

從2022年開始,Wolfspeed高層準備大幅產能擴張,進行了總投資額65億美元的產能擴張計劃。其中包括莫霍克谷8英寸碳化硅晶圓產能,以及北卡羅來納州碳化硅襯底產能。在此推動下,Wolfspeed成為了全球最快推進8英寸碳化硅晶圓量產的企業。

然而,Wolfspeed一頭扎進8英寸碳化硅晶圓的池子里,卻沒看見“水花”,換來的卻是高額負債。作為材料類公司,Wolfspeed對晶圓廠運作經驗不足,率先將碳化硅晶圓從6英寸轉向8英寸,透支了過多費用,導致成本居高不下,晶圓利用率低,到2024年6月僅實現20%的利用率,導致大量資本被閑置,無法轉化為有效的產出。

與此同時,隨著美國總統特朗普的重新上任,一直被Wolfspeed寄予希望的美國《芯片與科學法案》所提供的7.5億美元的資金補貼也成了無頭案。

更雪上加霜的是,Wolfspeed在大舉支出的同時,曾被視為碳化硅新戰場的新能源汽車卻沒有帶來預想中的收益。近幾年歐美市場電動化進程發展是相當緩慢的,海外主機廠數度延緩了電動化目標,導致無法迅速轉換成對汽車電子零部件的用量提升。而Wolfspeed的客戶主要集中的外資企業,包括如通用汽車與梅賽德斯-奔馳汽車也相繼調降或撤回2025年的財務預測,使得Wolfspeed的訂單量大幅減少。

而與海外市場不同的是,中國碳化硅產業鏈在新能源市場大發展上迎來了空前繁榮,由于電動車銷量的高速增長,車企的需求和Wolfspeed的擴產節奏出現了錯配,車企不會傻等著Wolfspeed擴產,這就給其他碳化硅生產商留出了市場空間。2024年,中國的天科合達(17.3%)、天岳先進(17.1%)擠下市占第二的Coherent,在碳化硅晶圓的市場份額躍升到全球二三位,合計份額與Wolfspeed(33.7%)勢均力敵。

兩家企業快速崛起的秘訣在于成熟的制造產業鏈和較低的成本優勢,可以看到,隨著汽車和工業需求走弱,碳化硅的價格競爭加劇,進一步壓縮了Wolfspeed的利潤空間。

同時,中美技術脫鉤趨勢下,中國車企與設備商優先選擇本土或非美供應鏈以規避風險,而Wolfspeed既未在中國設廠,也未與本土企業合資。這也意味著Wolfspeed早已失去了中國這個最大的新能源汽車市場,同時也是最大的車載碳化硅市場。

面對嚴峻的財務困境和市場競爭壓力,Wolfspeed最終走向破產重組的結局。

隨著巨頭出局,行業供需和競爭格局即將迎來變化了。也不止一家出局,2025年5月底,日本半導體巨頭瑞薩電子宣布終止其碳化硅(SiC)功率半導體生產計劃。

市場的變化,讓不少人對這個早幾年還被視為高門檻的碳化硅行業的未來都有了新的擔憂:碳化硅,還是一筆好買賣嗎?

SiC,未來還好嗎?

從市場需求來看,SiC當然是未來的主流方向。

據Yole Group數據統計,預計到2029年,SiC市場容量將達到100億美元,除了汽車之外,工業、能源和鐵路應用現在也提供了額外的增長動力。在巨大增量市場的吸引下,SiC市場正處于白熱化競爭。

國外市場:跑馬圈地

國外企業,如英飛凌、意法半導體、安森美、羅姆等公司都在加緊升級工藝,提高產能及生產率。

英飛凌在奧地利菲拉赫和馬來西亞居林建設了兩座先進的8英寸碳化硅晶圓廠。特別是居林工廠,近期英飛凌追投500億元投資,在吉打居林高科技工業園建設全球最大200毫米(8英寸)碳化硅功率半導體工廠。

意法半導體目前在全球SiC MOSFET市場份額已超50%。4月10日,意法半導體宣布了一項全面戰略計劃,其計劃在2025至2027財年進行大規模投資,重點聚焦于300毫米硅和200毫米碳化硅的先進制造基礎設施及技術研發。

安美森計劃通過一項高達20億美元的多年期投資來擴大SiC生產。公司的擴產和擴張基于現有工廠設施,不需要建立新的工廠;還通過并購方式實現碳化硅產能的擴張。

羅姆積極投資于宮崎縣新功率半導體工廠等設施,但目前投資勢頭有所放緩。新工廠已開始SiC基板的試生產,并計劃于2026年春季開始SiC功率半導體的量產。此外,羅姆正在加速推出其下一代SiC功率半導體。

國內市場:卷天卷地

中國SiC產業鏈的成熟速度遠超預期,從襯底到模組的本土廠商如天岳先進、泰科天潤已實現從技術追趕到價格碾壓。

近年來,隨著天科合達、天岳先進、瀚天天成、三安光電等中國制造商的出現和快速發展,國產襯底材料的進步十分明顯,SiC晶圓和外延片的生產競爭越來越激烈。由于大陸SiC產能的持續擴大,SiC襯底的價格下滑速度遠超過市場擴張的速度,這些企業的市場份額也在逐漸攀升,出口量更是飛躍式增長。

同時,為應對來自中國競爭對手的日益激烈的競爭,歐美SiC襯底供應商對亞洲客戶也在小幅下調價格。

中國廠商的降價策略顯然讓國際對手措手不及,其實不然,國內廠商在搶占市場份額的積極性也是有目共睹的。中國企業在SiC材料制備、芯片設計、封裝測試等關鍵環節取得了顯著進展,多家企業已成功實現了SiC芯片的量產,并逐步獲得電動汽車等市場的認證。隨著本土生產能力的飛躍性提升,中國SiC晶圓市場的供需格局正在發生深刻變化,供過于求的現象日益嚴重,加劇了市場競爭。

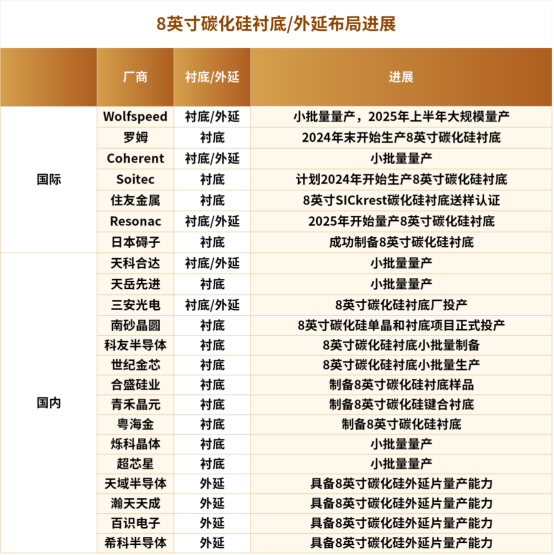

在產品尺寸上,相比6英寸SiC市場,8英寸更是碳化硅產業的未來增長點,國廠商也在加速布局。

來源:半導體產業縱橫

更讓人沒想到的是,在8英寸碳化硅還遠未大規模落地時,12英寸碳化硅襯底就已經悄然面世。目前已有天岳先進、天科合達、爍科晶體等7家企業在12英寸碳化硅方面取得成果。

最后

根據機構預測,進入2025年,碳化硅市場將持續面臨需求疲軟和供給過剩的雙重壓力。但從中長期來看,SiC襯底與傳統硅襯底之間的價差逐步縮小,其實更有利于SiC器件對下游應用的加速滲透。

除了新能源汽車應用領域,SiC應用領域仍在拓寬,如晶盛機電和天岳先進為AR眼鏡廠商提供襯底,與刻蝕工藝結合的光波導技術,是AR光學方案的優勢路線;天科合達與慕德微納成立合資公司,共同推進AR衍射光波導鏡片技術研發。

此外,中國電機工程學會電力系統電力電子器件專委會主任委員邱宇峰在接受央媒《經濟日報》采訪時表示,“作為成熟的第三代半導體材料,碳化硅取代現行的硅基是必然趨勢。碳化硅產業會有兩波應用浪潮,第一波在電動汽車領域,第二波在電網領域。可以肯定的是,碳化硅在電網上的需求將堪比新能源汽車。

可見,在未來一段時間里,至少在市場需求上碳化硅還是“主角”。

來源:

中國電子報:“碳化硅大王”之殤

NE時代新能源:行業先驅深處困境,SiC還是一門好生意么?

半導體產業縱橫:SiC市場,巨變前夜

格隆匯APP:巨頭破產,這個行業卻迎來轉機?

各企業官微

(中國粉體網編輯整理/空青)

注:圖片非商業用途,存在侵權告知刪除