中國粉體網訊 2023上半年我國光伏新增裝機78.42GW,同比增長154%,光伏行業交出了一份亮麗的成績單。但是,人心惶惶的“產能過剩”“降價”等話題也一直貫穿于整個光伏行業。

光伏銀漿,電池片的第一大輔材,卻是成本上漲、需求加劇,量價齊升,成光伏產業鏈“大贏家”。

來源:Heraeus

光伏銀漿:光伏電池制造的關鍵原材料

光伏銀漿是制作光伏電池片電極的關鍵材料,是光伏電池片的第一大輔材,同時也是除硅片外,成本占比第二大的光伏材料。

作為光伏電力背后的最小發電單元,光伏電池轉換效率每一點滴的提升都離不開光伏銀漿的貢獻。光伏銀漿直接影響光伏電池的光電轉換效率與光伏組件的輸出功率,是推動光伏電池技術革新與發展的主要推動力之一。

光伏缺“銀”

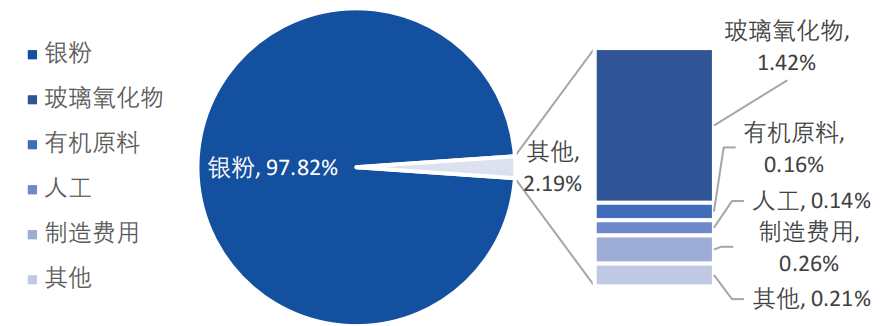

光伏銀漿主要由高純度的銀粉、玻璃粉、有機原料等成分組成。其中銀粉占據銀漿成本最主要的部分,并與太陽能電池的導電性能直接相關,直接影響到電極材料的體電阻、接觸電阻等。

光伏銀漿生產成本分布

白銀缺,對外依存度高

根據美國地調局數據,2022年,全球銀礦資源儲量約55萬噸,主要分布國家有秘魯、澳大利亞和中國,三國占了全球儲量的五成。其中我國的銀礦數量眾多,但極少有獨立銀礦,基本都和銅、鉛、鋅共伴生,貧礦多、富礦少。

我國銀礦資源概況

我國銀產量雖大,但是需求也越來越多。近年來,白銀對外依存度高達50%左右。消耗跟不上消費,價格自然水漲船高。

中國銀資源歷年供需關系

來源:地球知識局

據中國海關統計,從2017-2022年,我國對銀礦砂及其精礦的進口量從50多萬噸漲到了140多萬噸,進口額也從12億美元漲到了32億美元。

而根據央視財經的報道,白銀價格從今年2月底的4874元/千克,上漲至5月初5866元/千克的高點,兩個多月漲幅超過20%。

銀粉缺,高度依賴進口

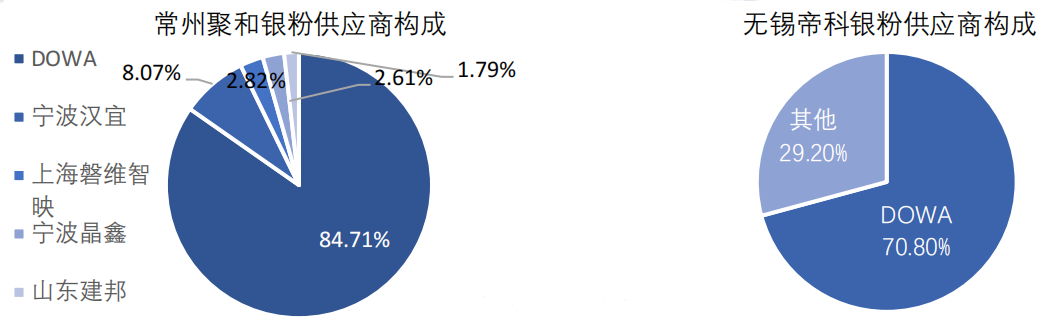

雖然在行業外人看起來,銀粉僅僅是將金屬銀打碎成粉而已,但實際上,要做到將貴金屬粉末化至符合光伏等需求的電子級顆粒,是一個高技術壁壘門檻。我國確實也有企業(如:蘇州斯美特和寧波晶鑫等)從事銀粉生產,但無論在產能、顆粒直徑和產品穩定性上,均與國際主流廠商有很大的差距。由于光伏電池企業對其所用的銀粉產品有很嚴格的穩定性要求,所以我國到目前為止,銀漿生產中所用到的超細銀粉基本上來自于進口,并且主要進口供應商就是占據國際銀粉市場半壁江山的日本DOWA。

光伏銀漿需求高漲

一方面,全球光伏新增裝機量逐年快速提升。根據中國光伏行業協會預測,2023-2025年,全球光伏裝機年均新增裝機將超過300GW,下游終端需求的爆發將推動電池制造產能的大幅擴充,形成對導電銀漿市場持續發展的有力支撐。另一方面,技術進步推動N型電池快速產業化,導電銀漿迎來量利雙升。根據InfoLink Consulting預測,2023年TOPCon電池市占率有望達到約30%,將有效支撐導電銀漿市場的增長。

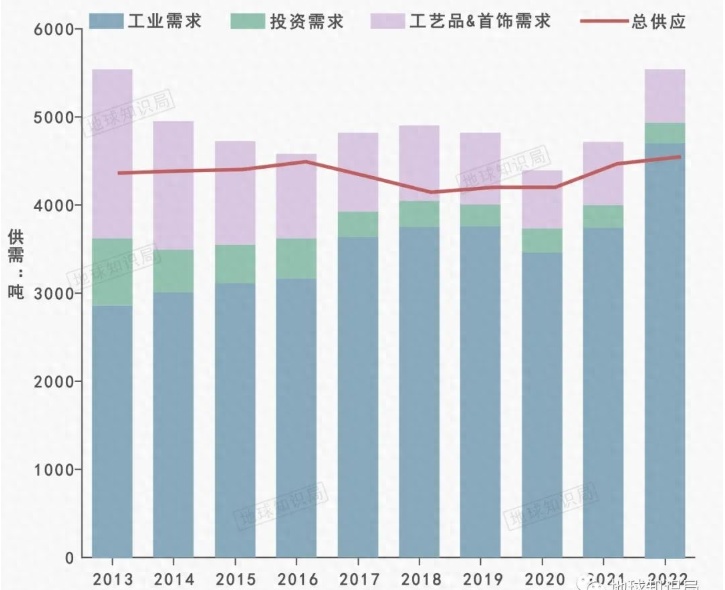

據相關預測,2023年全球銀漿需求量合計超4500噸,2024年將繼續增加1000噸左右需求,達到5500噸以上。

光伏銀漿量價齊升,一路飆漲

白銀缺,銀粉缺,銀漿缺,價格漲、需求漲,帶來的是光伏銀漿漲漲漲。

根據世界白銀協會統計,2023年全球白銀供給量在2.5萬噸至2.6萬噸,缺口大約在4000噸左右,庫存也處于歷史低位。業內人士認為,2023年白銀價格或將震蕩上行。

銀價上漲最直接導致的就是上下游銀制品成本的飆升,此前,江蘇省南通市某光伏組件生產企業董事長萬里榮接受央視財經采訪時表示:今年公司對銀漿的需求同比增長了50%左右,以新型光伏電池技術為例,一塊72片的組件需要銀漿7.9克,現在公司一年需要銀漿160噸,同時銀價上漲對企業來說,折合一個月多支出25萬元。

與此同時,在國內光伏產能的崛起,以及市場需求快速增加下,銀漿踏上了國產化征程。如今,幾大銀漿重點企業(帝科股份、聚和材料、蘇州固锝)的出貨量也是急速猛漲。國產正面銀漿市場占有率由2015年度的5%左右上升至2021年度的61%左右。

小結

根據光伏電池種類所對應的需求來看,未來的主要發展方向是“正面”+“低溫”。在銀漿行業里,國產逆襲已經是過去式,但在低溫銀漿的世界里,這個時刻還沒有到來。甚至對于國產光伏產業鏈而言,這或許也是國產化的最后一個環節,而這一環節的一個關鍵點在于“銀”。

降本增效是光伏行業的永恒主題。如何在降成本與增效率之間尋求最優解,讓光伏不受制于“銀”,值得深思。

參考資料:

常州聚和新材料股份有限公司招股說明書

無錫帝科電子材料股份有限公司招股說明書

無錫帝科電子材料股份有限公司2023年半年度報告

常州聚和新材料股份有限公司2023年半年度報告

億渡數據.2022年中國光伏銀漿行業短報告

地球知識局.中國缺銀,非常嚴重!

(中國粉體網編輯整理/黑金)

注:圖片非商業用途,存在侵權告知刪除!