中國粉體網訊 氮化鋁陶瓷因出色的熱導性和電絕緣性成為新一代散熱基板和電子器件封裝的理想材料,已經在多個民用和軍用領域得到了廣泛應用。在5G、新能源汽車以及人工智能來臨的大時代,上下游一體化布局成為氮化鋁陶瓷基板企業提升競爭力的理性選擇。

一、氮化鋁陶瓷基板市場分析

按照氮化鋁的制備與應用,可以將氮化鋁陶瓷基板行業產業鏈分為:上游——氮化鋁粉體的制備,中游——氮化鋁陶瓷基片,下游——氮化鋁陶瓷基板及市場應用。

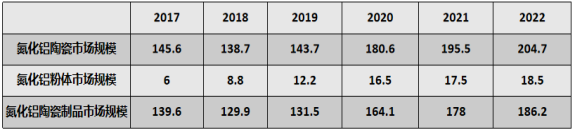

表1我國氮化鋁市場規模(單位:億元)

數據來源:觀知海內信息網

從上游來看,2017年我國氮化鋁粉體的市場規模為6億元,至2022年我國氮化鋁粉體市場規模為18.5億元,氮化鋁粉體市場不斷擴展。

從國內粉體供給情況來看,2022年我國氮化鋁粉體需求量為3800噸,而氮化鋁粉體產量約為1850噸,氮化鋁粉體產量尚不能滿足國內市場的需求,粉體供需缺口達1950噸,需要進口大量的氮化鋁粉體。近幾年國內氮化鋁粉體行業供需狀況如下表2所示。

表2氮化鋁粉體供需狀況(單位:噸)

數據來源:觀知海內信息網

從全球市場競爭格局來看,目前掌握高性能氮化鋁粉體生產技術的廠家并不多,主要分布在日本、德國和美國。日本的德山化工生產的氮化鋁粉體被公認為是質量最好、性能最穩定的氮化鋁粉體,在高純氮化鋁市場上,德山化工控制著全球市場約75%的份額。由此可見,我國氮化鋁粉體尤其是高性能的氮化鋁粉體大量依賴進口,在全球市場中處于劣勢,亟需實現氮化鋁粉體的國產替代。

從中下游來看,全球氮化鋁陶瓷基板呈現逐年上升的趨勢,預計2029年全球氮化鋁陶瓷基板市場將達到1.6億美元。以2022年為例,在全球氮化鋁陶瓷基板市場上,市場占有率排名前二十的企業中,我國占據了50%以上。在國內,氮化鋁陶瓷制品市場規模也呈現穩步上升態勢,如表1所示,2017年,我國氮化鋁陶瓷制品規模為139.6億元,至2022年增長為186.2億元。未來隨著智能設備、消費電子、新能源等領域的需求不斷增長,作為理想散熱基板材料選擇的氮化鋁陶瓷,其基板市場需求有望呈快速增長態勢。

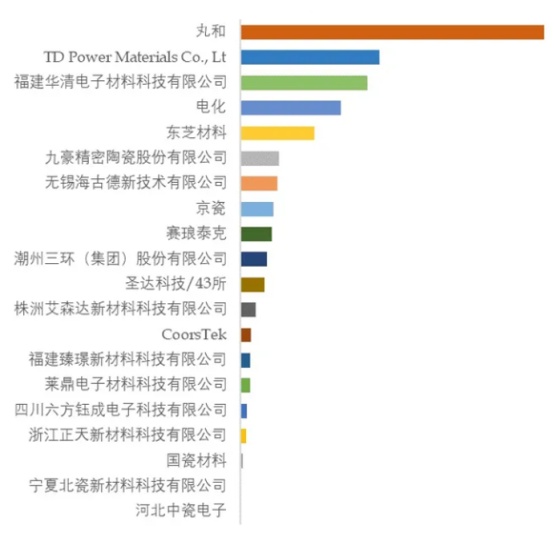

圖1 2022年全球市場主要企業排名(圖源:全球氮化鋁陶瓷基板市場研究報告2023-2029)

二、氮化鋁陶瓷基板企業狀況

氮化鋁陶瓷基板制備技術難度較高、資本投入較大、生產周期較長,國外氮化鋁產業起步早、發展快,已經積累了豐富的技術經驗,目前占據全球氮化鋁行業主導地位,行業龍頭包括日本丸和、日本東芝、日本京瓷、德國CeramTec、德國羅杰斯、美國CoorsTek等。

我國氮化鋁陶瓷基板產業雖然起步較晚,但目前已經進入批量生產的初步階段,制備技術和工藝不斷提升,與國外巨頭的差距正逐漸縮小。近幾年,中國氮化鋁陶瓷基板產業不斷發展,但是擁有全產業鏈生產能力的企業較少。目前,國內擁有氮化鋁陶瓷基板全產業鏈生產的企業有寧夏艾森達、成都旭瓷及國瓷材料等。國內部分氮化鋁陶瓷企業生產能力如下所示。

表3國內部分企業氮化鋁粉體及電子陶瓷產品生產能力

三、波特五力分析

波特五力分析通過對供應商議價能力、購買者議價能力、同行業競爭者競爭程度、新進入者的威脅、潛在替代品的威脅五個方面進行分析,可以明確市場的競爭環境和基本的競爭態勢,從而制定競爭戰略。

(一)供應商的議價能力

氮化鋁陶瓷基板的性能取決于上游原料粉體的特性,其純度、粒度分布等性質直接決定了氮化鋁陶瓷產品的良品率及性能。一方面,我國氮化鋁粉體產需缺口較大,進口依賴程度高,且相比于國產氮化鋁粉體,進口粉體商品化程度較高,產品穩定性、精細化程度較好,但價格也相對較高,約為國產普通氮化鋁粉體價格的3倍左右,且存在原材料斷供的風險;另一方面,高性能氮化鋁粉體生產技術主要掌握在日本、德國和美國手中,國內高性能的氮化鋁粉體生產能力較差,即使在指標上接近于國外產品,但批次穩定性上仍差距較大。因此,氮化鋁粉體供應商對于需求企業的潛在討價還價能力較強,反之,國內氮化鋁陶瓷生產企業對粉體供應商的議價能力較弱。

(二)購買者議價能力

氮化鋁陶瓷基板因其優異的耐高溫、電絕緣、耐腐蝕性能,是電子器件理想的散熱材料,市場需求不斷增長。由于氮化鋁陶瓷基板的特殊技術要求,加上設備投資大、制造工藝復雜,高端氮化鋁陶瓷基片核心制造技術被國外大公司掌控,國內具備批量生產高質量氮化鋁陶瓷基板的企業較少,賣方占據氮化鋁陶瓷基板市場的主導地位。因此,購買方對于高質量氮化鋁陶瓷基板生產企業的議價能力較弱。

(三)同行業競爭者的競爭程度

國內生產氮化鋁陶瓷基板的企業約30家,生產企業較多,但是生產技術不夠成熟、產品質量較低,多集中于中低端市場,高端應用領域進入較困難,因此中低端市場內部競爭壓力較大。在30多家企業中,大部分企業不具備上中下游一體化生產的能力,相較于全產業鏈生產企業,靈活性較差,生存競爭壓力較大。

(四)新進入企業的威脅

氮化鋁陶瓷粉體的質量決定著氮化鋁陶瓷基板的性能,而我國高性能氮化鋁粉體生產技術落后且與國外存在一定的差距,粉體生產技術壁壘較高;另一方面,氮化鋁陶瓷基板制作工藝比較復雜,能耗高、周期長、價格昂貴,且生產成本較高,新企業進入門檻較高,因此新進入者的威脅性較低。

(五)替代品的威脅

國內較為常見的陶瓷基板材料有氧化鋁、氮化硅、氧化鈹陶瓷基板。氧化鋁基板由于熱導率低,其值約為氮化鋁陶瓷的1/5且線膨脹系數與硅不匹配,已經不能夠滿足高散熱的實際需求。氧化鈹與碳化硅陶瓷基板的熱導率相對較高,但氧化鈹毒性高,碳化硅絕緣性不好。氮化鋁作為一種新型高導熱陶瓷材料,具有熱膨脹系數與硅接近、散熱性能優良、無毒等特性,是替代電子工業傳統陶瓷基板的極佳材料,因此,在散熱領域,氮化鋁陶瓷基板潛在替代品的威脅較小。

圖2 氮化鋁陶瓷基板行業波力五力分析

在粉體原材料受限、下游應用需求旺盛的市場情況下,同時擁有粉體生產和陶瓷基板生產能力的企業,可以及時調節、優化上游粉體生產,對于穩定生產高品質陶瓷基板至關重要。因此,優化布局全產業鏈是國內氮化鋁陶瓷基板企業提高競爭力、把握發展主動權的理性選擇。

參考來源:

恒州博智,華西證券、浙商證券、福建臻璟

(中國粉體網編輯整理/梧桐)

注:圖片非商業用途,存在侵權請告知刪除!